LMNP VS Jeanbrun : Que choisir pour investir en 2026 ?

Le marché immobilier de 2026 marque un véritable tournant avec l'arrivée du dispositif Jeanbrun, le nouveau statut du bailleur privé.

Pour un investissement locatif, 2 dispositifs se distinguent particulièrement : le LMNP (Loueur Meublé Non Professionnel), bien connu des investisseurs, et le dispositif Jeanbrun, nouveau statut du bailleur privé qui redéfinit les logiques d’optimisation fiscale.

Alors, LMNP ou Jeanbrun : quel choix privilégier en 2026 ?

La réponse dépend avant tout du profil de l’investisseur et de ses objectifs.

Comprendre le fonctionnement du LMNP en 2026

Le LMNP permet d’investir dans un bien meublé tout en bénéficiant d’une fiscalité avantageuse grâce au mécanisme d’amortissement.

Concrètement, les loyers perçus sont imposés dans la catégorie des bénéfices industriels et commerciaux. Lorsque l’investisseur opte pour le régime réel, il peut amortir le bien immobilier ainsi que le mobilier, ce qui permet de réduire fortement, voire d’annuler, l’imposition sur les revenus locatifs pendant plusieurs années.

Les avantages du LMNP ?

✅ Des revenus locatifs peu fiscalisés, voire exonérés.

✅ Création de patrimoine

✅ Prépare la retraite et crée un complément de revenus

✅ Placements diversifiés

✅ Un investissement qui a du sens : résidences services (seniors/étudiants)

Quelles conditions ?

✅ Louer un bien meublé et habitable en résidence principale ou à des fins d’habitation

✅ Que le mobilier réponde à 3 besoins vitaux : le sommeil, l’alimentation et la toilette

✅ En LMNP : Le revenu locatif ne doit pas dépasse 23k€ annuel ou 50 % max des revenus imposés. Au-delà : bascule en LMP

👉 Pour approfondir le sujet, consultez notre page dédiée au LMNP

Le dispositif Jeanbrun : une nouvelle approche patrimoniale

Le dispositif Jeanbrun introduit une logique différente. Là où le LMNP vise principalement à générer des revenus, Jeanbrun s’inscrit dans une stratégie globale d’optimisation fiscale et patrimoniale.

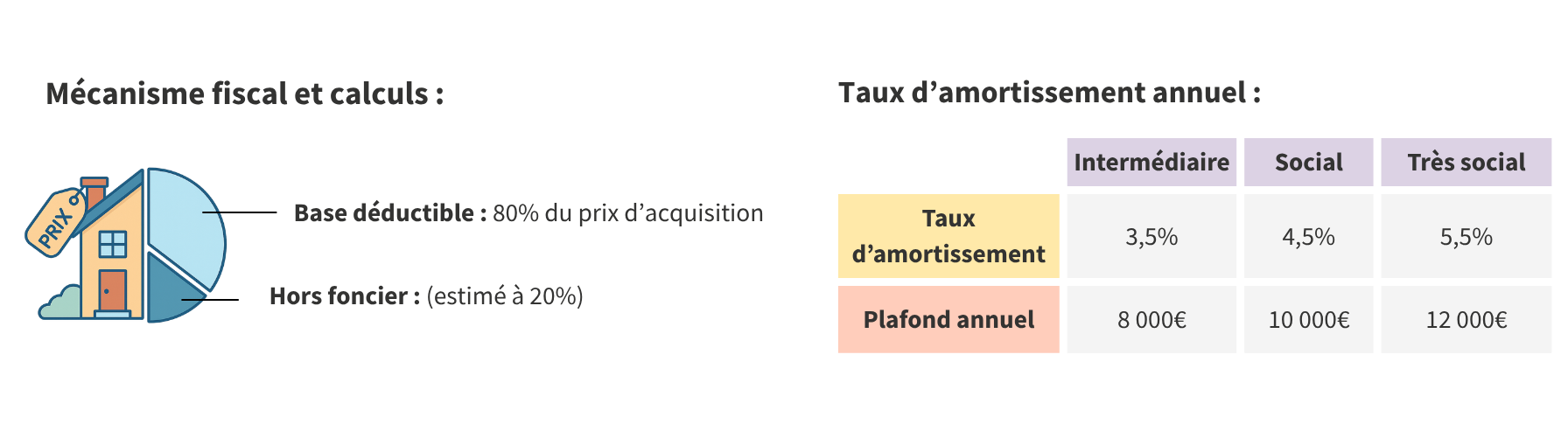

Ce dispositif repose sur plusieurs mécanismes puissants. Il permet notamment d’amortir une grande partie de la valeur du bien, 80 %, hors valeur du foncier et hors frais annexes. Cet amortissement s’applique selon des taux qui varient en fonction du niveau de loyers pratiqués.

En parallèle, le dispositif autorise la création d’un déficit foncier pouvant être imputé sur le revenu global dans certaines limites. Cette combinaison en fait un levier particulièrement intéressant pour les investisseurs soumis à une fiscalité élevée.

Quelles conditions ?

✅ Logements éligibles : neuf (VEFA) ou réhabilitation lourde (>30% de travaux)

✅ Location nue obligatoire (résidence principale du locataire)

✅ Engagement de location minimum 9 ans (mise en location sous 12 mois après livraison)

✅ Respect de plafonds de loyers

✅ Interdiction de louer à un membre du foyer fiscal (jusqu’au 2ᵉ degré)

👉 Pour comprendre en détail son fonctionnement, consultez notre page dédiée au dispositif Jeanbrun

Deux dispositifs, deux logiques d’investissement

Le choix entre LMNP et Jeanbrun ne se résume pas à une question de performance brute. Il s’agit avant tout de comprendre la logique sous-jacente de chaque dispositif.

Le LMNP répond à une recherche de revenus complémentaires, avec une fiscalité allégée, voir nulle sur les loyers. Il convient particulièrement aux investisseurs qui souhaitent percevoir des revenus réguliers dans un cadre simple et sécurisé.

Le dispositif Jeanbrun s’adresse davantage à des investisseurs qui cherchent à optimiser leur fiscalité globale. Il est particulièrement pertinent lorsque le contribuable dispose déjà de revenus fonciers ou d’une tranche marginale d’imposition élevée.

Autrement dit, le LMNP privilégie le rendement immédiat, tandis que Jeanbrun s’inscrit dans une stratégie patrimoniale de long terme.

Étude de cas : un même bien, deux stratégies différentes

Pour illustrer concrètement cette différence, prenons l’exemple d’un même bien immobilier avec 2 profils différents, un investisseur peu fiscalisé (TMI 11%) et un investisseur fortement fiscalisé (TMI 41%) :

L’objectif n’est pas de déterminer un “meilleur” dispositif universel, mais de comprendre pourquoi une stratégie peut être plus adaptée qu’une autre selon le profil du client.

Un investissement en LMNP similaire pour les 2 profils

Prix : 300 000 € (TVA 20 %) + 2 000 € TTC de mobilier

Loyer meublé : 974 € / mois, soit 11 688 € / an

Financement :

- Apport : 20 000 €

- Crédit : environ 294 000 €

- Charges et assurance : environ 78,75 € / mois

- Effort d’épargne mensuel : 573 €

En LMNP au régime réel, il est possible de déduire les intérêts d’emprunt, les charges ainsi que l’amortissement du bien et du mobilier.

En début d’opération, les intérêts d’emprunt sont élevés puis diminuent progressivement, tandis que l’amortissement permet de lisser la fiscalité dans le temps.

Dans cette configuration, le total des charges et amortissements est généralement supérieur aux loyers perçus.

👉 Le résultat fiscal est donc nul ou négatif, avec un éventuel déficit reportable sur les années suivantes.

👉 Conséquence : la fiscalité sur les loyers est fortement neutralisée.

Ainsi, malgré des profils fiscaux très différents, Vincent et Émilie obtiennent des résultats très proches en LMNP.

L’effort d’épargne sur 20 ans, ajouté à l’apport, représente environ 157 520 €.

En Jeanbrun, le résultat ne sera pas le même pour Vincent et Émily

Contrairement au LMNP, le dispositif Jeanbrun ne produit pas des résultats homogènes selon les investisseurs. Sa performance dépend directement du niveau de fiscalité du client et de sa capacité à valoriser le déficit foncier généré par l’opération.

Pour illustrer cela, prenons le même bien immobilier en Jeanbrun, combiné avec les avantages LLI, avec un loyer intermédiaire :

- Prix du bien : 275 000 € (TVA 10 %)

- Loyer plafonné LLI : 895,21 € / mois

- Apport : 20 000 €

- Financement sur 20 ans

Le dispositif Jeanbrun permet de déduire :

- les intérêts d’emprunt

- les charges

- l’amortissement du bien

👉 Résultat : les charges et amortissements dépassent les loyers perçus durant les premières années, générant un déficit foncier important.

Vincent : un profil peu fiscalisé

Vincent dispose :

- d’une tranche marginale d’imposition de 11 %

- d’environ 40 000 € de revenus annuels

- d’aucun revenu foncier significatif

Dans cette situation, le dispositif Jeanbrun fonctionne… mais reste partiellement sous-exploité.

Le déficit foncier généré permet bien de réduire l’imposition, mais l’économie réalisée reste limitée par le faible niveau de fiscalité du client.

👉 Sur l’opération étudiée :

- effort d’épargne brut : 828 € / mois

- effort d’épargne net après avantage fiscal : 681 € / mois

- économie d’impôt estimée : 37 777 € sur 20 ans

Même si le dispositif améliore l’opération, Vincent ne valorise qu’une partie du potentiel fiscal du Jeanbrun.

💬 Dans ce type de profil, le gain fiscal existe, mais il ne suffit pas à transformer radicalement la rentabilité globale du projet.

Le LMNP reste donc souvent plus pertinent pour un investisseur peu fiscalisé recherchant avant tout :

- des revenus complémentaires

- une fiscalité allégée sur les loyers

- une stratégie plus simple et plus stable

Émily : un profil fortement fiscalisé

Émily présente un profil très différent :

- tranche marginale d’imposition de 41 %

- revenus élevés

- revenus fonciers déjà existants

Dans son cas, le dispositif Jeanbrun révèle tout son intérêt.

Le déficit foncier généré est pleinement exploité, ce qui permet de réduire beaucoup plus fortement l’imposition.

👉 Sur la même opération :

- effort d’épargne brut : 828 € / mois

- effort d’épargne net après avantage fiscal : 609 € / mois

- économie d’impôt estimée : jusqu’à 57 521 € sur 20 ans

👉 Soit près de 20 000 € d’économie d’impôt supplémentaires par rapport à Vincent, sur un bien strictement identique.

Le dispositif agit alors comme un véritable levier d’optimisation patrimoniale et fiscale.

À cela s’ajoutent les avantages spécifiques du LLI :

- Prix d’acquisition plus faible grâce à la TVA réduite à 10 %

- Économie de taxe foncière pendant 20 ans

Dans ce cas, il sera probablement plus intéressant pour Émily d'investir en Jeanbrun + LLI qu'en LMNP

💬 Pour un investisseur fortement fiscalisé, Jeanbrun permet également d’optimiser fortement la fiscalité globale du foyer.

👉 Pour un investisseur peu fiscalisé, le LMNP reste souvent la solution la plus simple et la plus efficace.

👉 Pour un investisseur fortement fiscalisé, le dispositif Jeanbrun, surtout lorsqu’il est combiné au LLI, peut devenir une stratégie particulièrement performante pour réduire la pression fiscale et optimiser le patrimoine sur le long terme.

L’importance de la simulation dans le choix du dispositif

Ces deux exemples montrent qu’un même bien peut produire des résultats très différents selon le profil de l’investisseur.

En 2026, il n’est plus possible de recommander un dispositif de manière standardisée. La simulation devient un outil indispensable pour comparer les scénarios et adapter la stratégie à chaque client.

Elle permet d’intégrer les paramètres essentiels tels que le niveau de revenus, la fiscalité, le financement ou encore les objectifs patrimoniaux, afin de construire une recommandation sur mesure.

Dans cette logique, des outils comme ceux proposés par Valorissimo permettent d’aller beaucoup plus loin dans l’accompagnement des CGP/ CGPI. Il est possible de simuler différents dispositifs, dont le LMNP et le statut du bailleur privé Jeanbrun, en intégrant précisément la situation du client.

Les résultats sont présentés de manière claire, avec une vision année par année, ce qui facilite la comparaison et la prise de décision. Valorissimo permet également de générer des synthèses personnalisées directement partageables avec le client, afin de structurer le conseil, sécuriser les recommandations et donner du poids aux stratégies proposées.