Jeanbrun : Loyers défiscalisés, impôts allégés. Le dispositif qui relance le locatif.

Avec le dispositif Jeanbrun, un statut inédit du bailleur privé voit le jour pour redonner de l’attractivité à l’investissement locatif résidentiel en France.

Le marché locatif privé avait besoin d’un nouveau souffle.

Avec le dispositif Jeanbrun, un statut inédit du bailleur privé voit le jour pour redonner de l’attractivité à l’investissement locatif résidentiel en France.

Son ambition est claire : encourager la production de logements accessibles partout sur le territoire, en contrepartie de loyers plafonnés, tout en offrant un levier fiscal puissant aux investisseurs fortement imposés.

Amortissement du bien, déduction des charges, création de déficit foncier imputable sur le revenu global… Jeanbrun s’inscrit dans une logique patrimoniale long terme, particulièrement pertinente dès 30 % de TMI.

Jeanbrun : comment fonctionne le nouveau statut du bailleur privé ?

Le principe du dispositif Jeanbrun est simple :

✔ Loyers encadrés

✔ Fiscalité allégée

✔ Engagement de location sur 9 ans minimum

En contrepartie d’un engagement à louer à loyer modéré (3 niveaux possibles), l’investisseur bénéficie d’un mécanisme fiscal structurant.

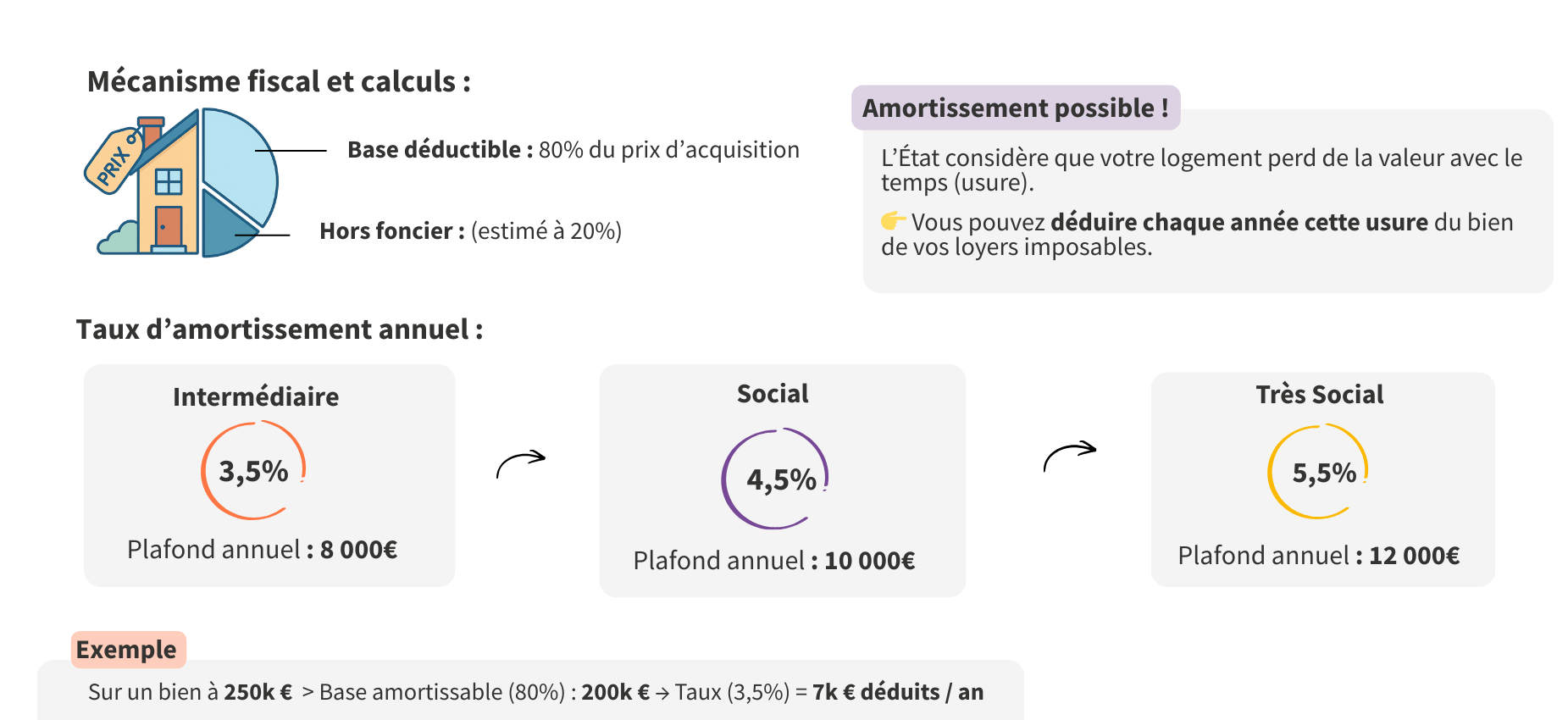

1️⃣ L’amortissement du bien immobilier

Le cœur du dispositif repose sur l’amortissement immobilier.

Chaque année, l’investisseur peut amortir une partie de la valeur du bien :

- 3,5 % en régime intermédiaire, plafonné à 8 000 €

- 4,5 % en régime social, plafonné à 10 000 €

- 5,5 % en régime très social, plafonné à 12 000 €

Cet amortissement vient réduire directement les loyers imposables.

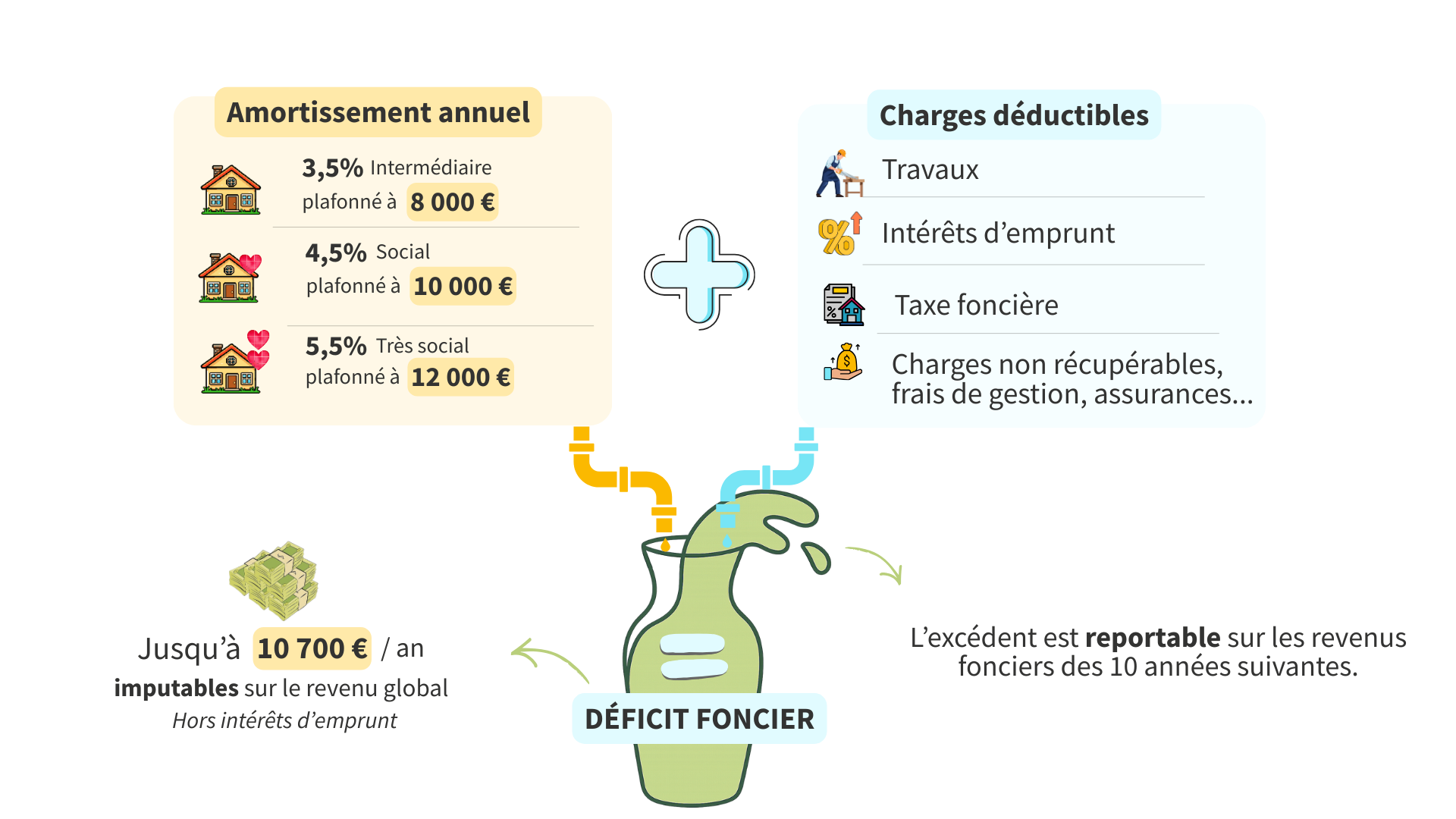

2️⃣ Les charges déductibles

En complément, l’investisseur peut déduire :

- Travaux

- Taxe foncière

- Intérêts d’emprunt

- Assurances

- Frais de gestion

- Charges de copropriété

Résultat : dans de nombreux cas, une quasi-absence de fiscalité sur les loyers pendant plusieurs décennies.

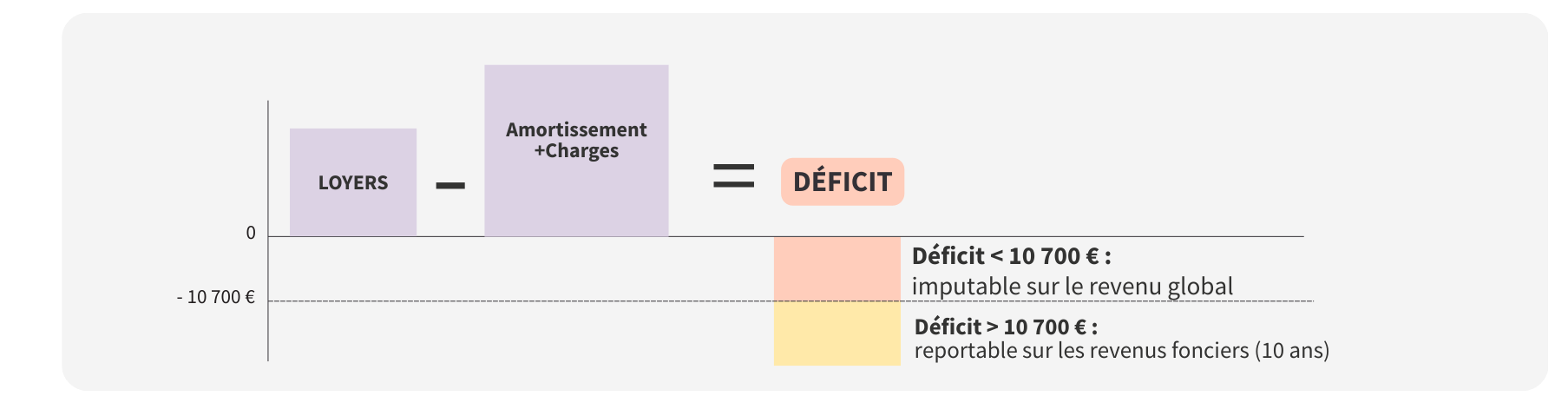

Déficit foncier Jeanbrun : un levier fiscal particulièrement puissant

Si le total amortissement + charges déductibles dépasse les loyers perçus, un déficit foncier est créé.

Ce déficit s’impute selon les règles suivantes :

- Il efface d’abord l’impôt sur les loyers

- S’il reste du déficit (hors intérêts d’emprunt), il peut s’imputer sur le revenu global dans la limite de 10 700 € par an

- Dans l’ancien, ce plafond peut atteindre 21 400 €

- Le surplus est reportable pendant 10 ans sur les revenus fonciers

C’est ce mécanisme qui rend le dispositif Jeanbrun particulièrement pertinent pour les contribuables fortement fiscalisés.

Une stratégie patrimoniale long terme

Le dispositif Jeanbrun ne s’inscrit pas dans une logique de réduction d’impôt ponctuelle.

Il repose sur :

- Une détention longue (9 ans minimum)

- Une optimisation fiscale progressive

- Une structuration patrimoniale durable

- Une fiscalité à la revente selon les règles en vigueur

Il s’adresse à des investisseurs qui souhaitent conjuguer :

✔ Performance fiscale

✔ Constitution d’actifs immobiliers

✔ Préparation de revenus complémentaires

✔ Stratégie de transmission

Conditions et engagements du dispositif Jeanbrun

Pour bénéficier du statut du bailleur privé Jeanbrun, plusieurs critères doivent être respectés.

Durée de location

Le bien doit être loué pendant 9 ans minimum, dans les 12 mois suivant son achèvement.

Plafonds de loyers

Trois niveaux existent :

- Intermédiaire (proche Pinel / LLI)

- Social (environ -30 % du marché local)

- Très social (environ -45 % du marché local)

Le niveau choisi détermine le taux d’amortissement applicable.

Location nue en résidence principale

Le logement doit être loué nu et constituer la résidence principale du locataire.

Interdiction de location intrafamiliale

Il est interdit de louer à un membre de la famille jusqu’au 2e degré.

Logements éligibles

- Logements collectifs

- Situés partout en France

- Neufs ou anciens

- Ancien avec minimum 30 % de travaux

À noter : aucune limite en nombre de biens.

Jeanbrun : pour quels profils d’investisseurs ?

Investisseurs patrimoniaux structurés

Profil type :

- Détention via SCI patrimoniale

- Revenus fonciers existants

- TMI ≥ 30 %

- Logique long terme

Objectif : optimiser la fiscalité immobilière tout en développant un patrimoine transmissible.

Primo-investisseurs fortement imposés

- Jeunes cadres

- Professions libérales

- Classes moyennes supérieures

- TMI supérieure à 30 %

Motivation : transformer une pression fiscale élevée en création d’actif.

Profils moins adaptés

- TMI 0 % ou 11 %

- Recherche d’un dispositif “clé en main” type réduction immédiate

- Stratégie court terme

- Logique purement LMNP

Quels programmes privilégier en Jeanbrun ?

La réussite d’un investissement locatif sous dispositif Jeanbrun repose sur la qualité du programme.

Zones à privilégier

- Zones tendues : A bis / A / B1

- Marchés dynamiques

- Bassins d’emploi solides

- Proximité transports

Typologies pertinentes

Les T2 et T3 sont souvent les plus équilibrés.

Un prix cible inférieur à 285 000 € avec parking permet généralement d’optimiser le rendement.

L’idéal reste un secteur où le plafond Jeanbrun est proche du loyer de marché, afin de préserver l’équilibre économique.

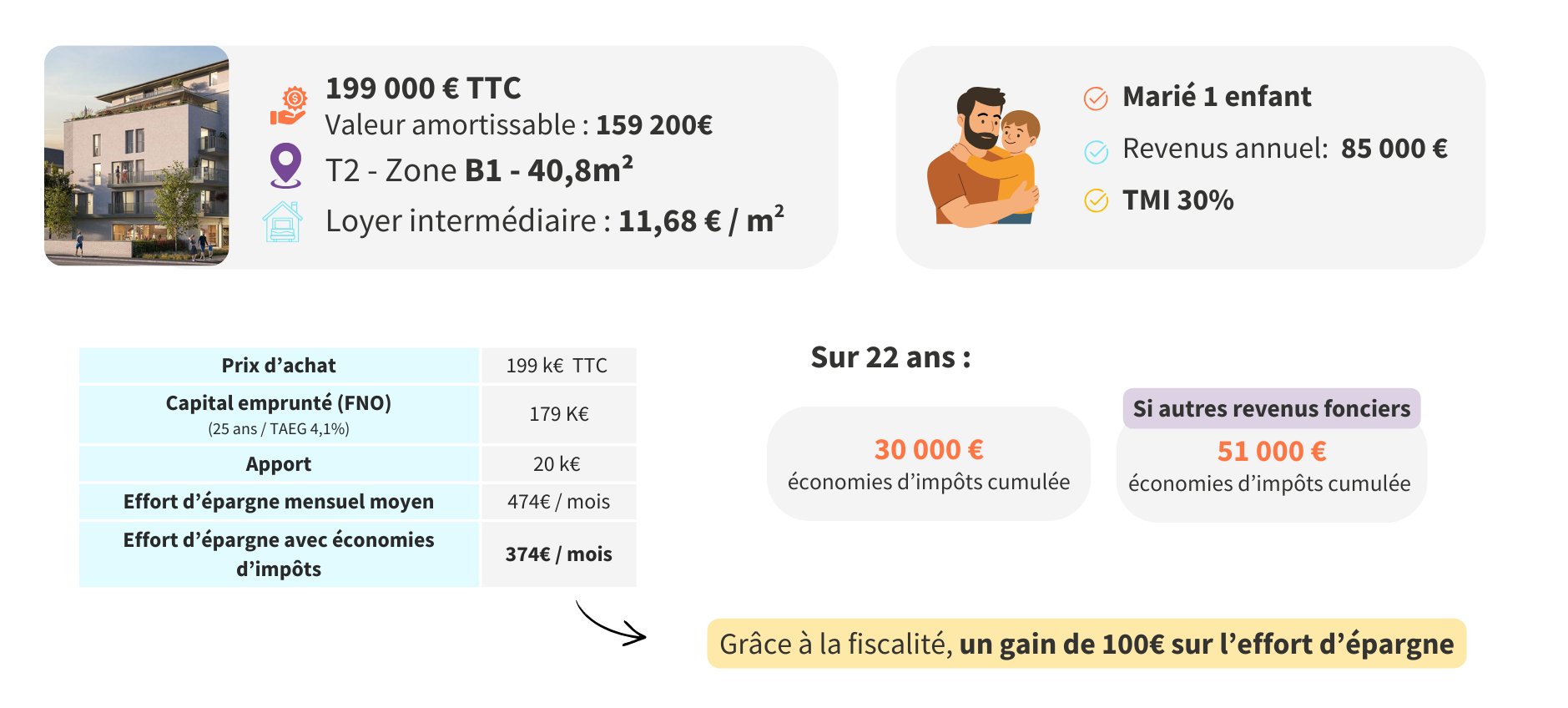

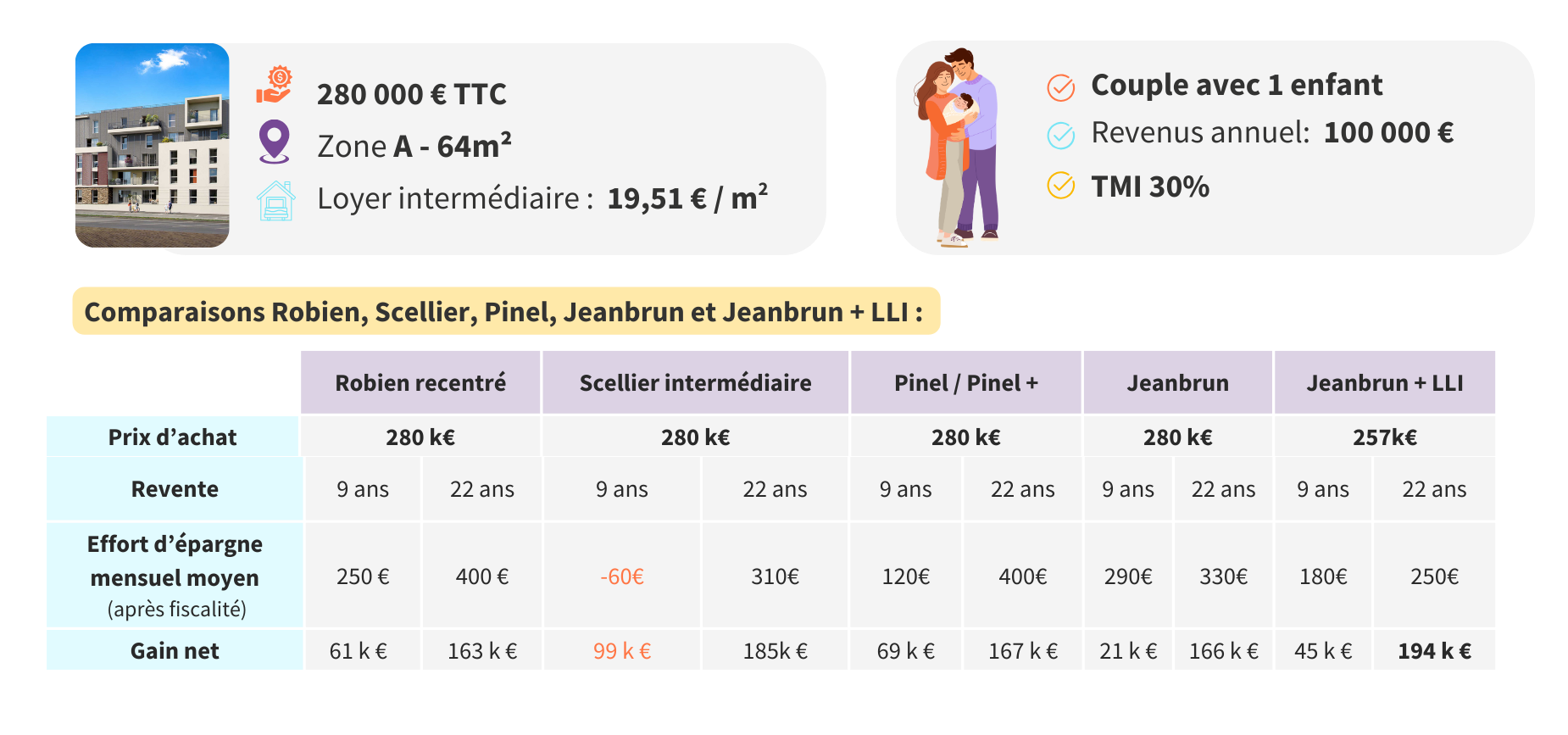

Jeanbrun : Simulations concrètes

Profil investisseur, loyer intermédiaire :

La puissance Jeanbrun + LLI

Profil investisseur, loyer intermédiaire :

La combinaison LLI + Jeanbrun peut permettre, sur un horizon de 22 ans, d’atteindre un gain net supérieur aux schémas traditionnels.

Dans certains cas, les économies d’impôt générées dépassent même celles obtenues avec le Pinel, tout en s’inscrivant dans une logique patrimoniale plus structurée et durable.

Jeanbrun : une alternative post-Pinel jusqu’en 2028

Le dispositif Jeanbrun est applicable aux acquisitions réalisées entre la publication de la loi et le 31 décembre 2028.

Il s’impose progressivement comme un successeur structurant du Pinel, mais dans une logique plus patrimoniale que purement fiscale.

Le dispositif Jeanbrun permet de transformer une pression fiscale élevée en création d’actif immobilier durable.

La vraie question n’est pas “est-ce pertinent ?”

Mais plutôt : combien de clients dans votre portefeuille pourraient en bénéficier dès cette année ?

Jeanbrun : découvrez notre webinar complet en replay

On répond aux questions fréquentes sur le Jeanbrun

Les frais de notaires sont-ils amortissables ?

Le texte indique que : « le prix d’acquisition du logement est net de frais ». Donc, les frais de notaire ne sont pas amortissables.

Le terrain est-il amortissable ?

Non, le terrain n’est pas amortissable.

Puis-je louer le logement à un membre de ma famille ?

Non, le logement doit être loué à une personne autre qu’un membre de son foyer fiscal et qu’un parent ou allié jusqu’au 2ème degré inclus.

En cas de revente du logement, est ce que l’amortissement est réintégré dans le calcul de la plus-value ?

Oui

Quels sont les loyers applicables ?

Loyers applicables au LLI, Loc avantages 2 et loc avantages 3

Puis-je bénéficier du dispositif pour un appartement en résidence services ?

Non, les résidences avec services (étudiantes, séniors, tourisme) sont les exclues. La location doit porter sur un logement nu et destiné à être la résidence principale du locataire.

Y-a-t-il des restrictions de zonage ?

Il n’ y a pas de restrictions de zonage.

Quels sont les logements concernés ?

Les logements neufs acquis en VEFA ou assimilés situés dans un immeuble de logements collectifs et logements anciens avec 30% minimum du prix d’acquisition représentés par des travaux.

Comment se définissent les loyers Sociaux et très sociaux ?

Il s’agit des loyers loc 2 et loc 3 du dispostif Loc Avantages.

Comment cela se passe-t-il à la revente ?

La revente suit le régime de la plus-value immobilière privée, avec en revanche la réintégration des amortissements dans le calcul de la plus -value.

En cas de revente avant 9 ans, le revenu net foncier sera augmenté des amortissements déduits. La fraction du revenu net correspondant à cette majoration est divisée par le nombre d’années civiles pendant lesquelles l’amortissement a été déduit. Le résultat est alors ajouté au revenu net global de l’année de la rupture de l’engagement de location et l’impôt correspondant est égal au produit de la cotisation supplémentaire ainsi obtenue par le nombre d’années utilisé pour déterminer le quotient.

Dans certaines situations, cette majoration ne s’applique pas (invalidité, licenciement, décès, décès du conjoint).

Quel est le plus intéressant : LMNP ou Jeanbrun ?

Jeanbrun optimise les revenus fonciers via amortissement + déficit foncier (jusqu’à 10 700€).

LMNP optimise le cash-flow. Le choix dépend du profil fiscal et de la stratégie patrimoniale.

Comment se passe la remise du bien sur le marché libre après 9 ans ?

L’investisseur retrouve sa liberté totale : maintien du régime , location libre, LMNP, résidence principale ou revente. Plus aucune contrainte fiscale après l’engagement.

C'est quoi le coefficient multiplicateur de surface ?

C’est le coefficient issu des règles Pinel utilisé pour calculer le plafond de loyer. Coefficient = 0,7 + (19 / surface utile), plafonné à 1,2.

Que faisons-nous du montant des intérêts d'emprunt que nous ne pouvons pas défiscaliser car le plancher est atteint ?

La fraction du déficit supérieure aux 10 700€ ainsi que celle correspondant aux intérêts d'emprunt ne sont imputables que sur les revenus fonciers des 10 années suivantes.

Lorsque le revenu global du contribuable est insuffisant pour absorber le déficit foncier imputable (limité à 10 700 €), l'excédent du déficit est imputable dans les conditions de droit commun sur les revenus globaux des 6 années suivantes.

Quelle est la durée minimum et maximum d'amortissement ?

Durée minimale : 9 ans (engagement).

Il n’y a pas de durée maximale mais le montant cumulé des amortissements ne doit pas excéder 80% de la valeur du prix d’acquisition du logement.

Le dispositif fonctionne-t-il en SCI ?

Oui, en SCI soumise à l’IR (non IS).

L’amortissement améliore-t-il la capacité d’emprunt ?

Indirectement oui, car il réduit l'imposition sur les loyers et augmente le revenu net disponible.

Compatible avec un prêt in fine ?

Oui techniquement, mais la banque analysera le risque global et la capacité de remboursement réelle.

L’amortissement augmente-t-il la plus-value taxable ?

Oui car comme pour le LMNP, l’amortissement est réintégré dans le calcul de la plus value immobilière.

Que se passe-t-il si la location cesse avant 9 ans ?

Le bénéfice fiscal peut être remis en cause et les amortissements récupérés par l’administration.