Jeanbrun + LLI : le combo qui change la donne en 2026

Le cumul Jeanbrun + LLI permet d’agir simultanément sur le prix d’acquisition, la fiscalité des loyers et la gestion des revenus fonciers existants. Pour autant, il ne s’agit pas d’une solution universelle. Comme tout outil fiscal, son efficacité dépend étroitement du profil de l’investisseur, de la localisation du bien et des hypothèses économiques retenues.

En 2026, l’investissement locatif ne se limite plus au choix d’un dispositif fiscal isolé. La performance repose désormais sur la capacité à structurer intelligemment un projet, en combinant plusieurs leviers fiscaux et patrimoniaux.

Dans ce contexte, le duo Jeanbrun + LLI (Logement Locatif Intermédiaire) s’impose comme une stratégie particulièrement pertinente pour certains profils d’investisseurs.

Quel fonctionnement pour le combo Jeanbrun + LLI ?

Le principe du montage repose sur l’acquisition d’un bien en LLI via une structure juridique adaptée, généralement une SCI à l’impôt sur le revenu, combinée au mécanisme du déficit foncier et de l’amortissement permis par le dispositif Jeanbrun.

Cette combinaison permet de cumuler plusieurs effets. D’un côté, le LLI agit sur le coût d’acquisition du bien (-10%) et sur certaines charges. De l’autre, le Jeanbrun permet de réduire fortement la fiscalité liée aux loyers grâce à un mécanisme d’amortissement.

Le résultat est une stratégie globale qui ne se limite pas à une réduction d’impôt ponctuelle, mais qui vise une optimisation durable de la fiscalité immobilière.

Le LLI : un levier d’entrée sur le prix et les charges

Le Logement Locatif Intermédiaire présente un premier avantage immédiat : une TVA réduite à 10 % au lieu de 20 %, ce qui diminue mécaniquement le prix d’acquisition. Sur certains programmes, l’écart peut représenter plusieurs milliers d’euros, améliorant dès le départ l’équilibre du projet .

À cela s’ajoute un mécanisme assimilé à une exonération de taxe foncière sur une longue durée, souvent équivalente à 20 ans, ce qui allège significativement les charges d’exploitation.

Enfin, les loyers sont encadrés mais restent, dans de nombreuses zones tendues, proches du marché. Cette caractéristique est essentielle, car elle permet de préserver le rendement locatif tout en respectant les contraintes réglementaires.

Exemple :

- Un T2 de 46m2 à Tours (zone B1), commercialisé 192 K€ est proposé à 176 K€ en LLI, soit une économie de 16 K€

- Crédit d'impôt : économie de 14 400 € sur 15 ans (TF moyenne : 960 €/an environ à Tours)

Ces 14 400 € d’économie ne sont pas limitées par le plafond des 10 000 €/an

Pour une analyse détaillée du dispositif, il est pertinent de se référer à notre page dédiée au LLI, qui précise les conditions d’éligibilité, les zones concernées et les modalités d’exploitation.

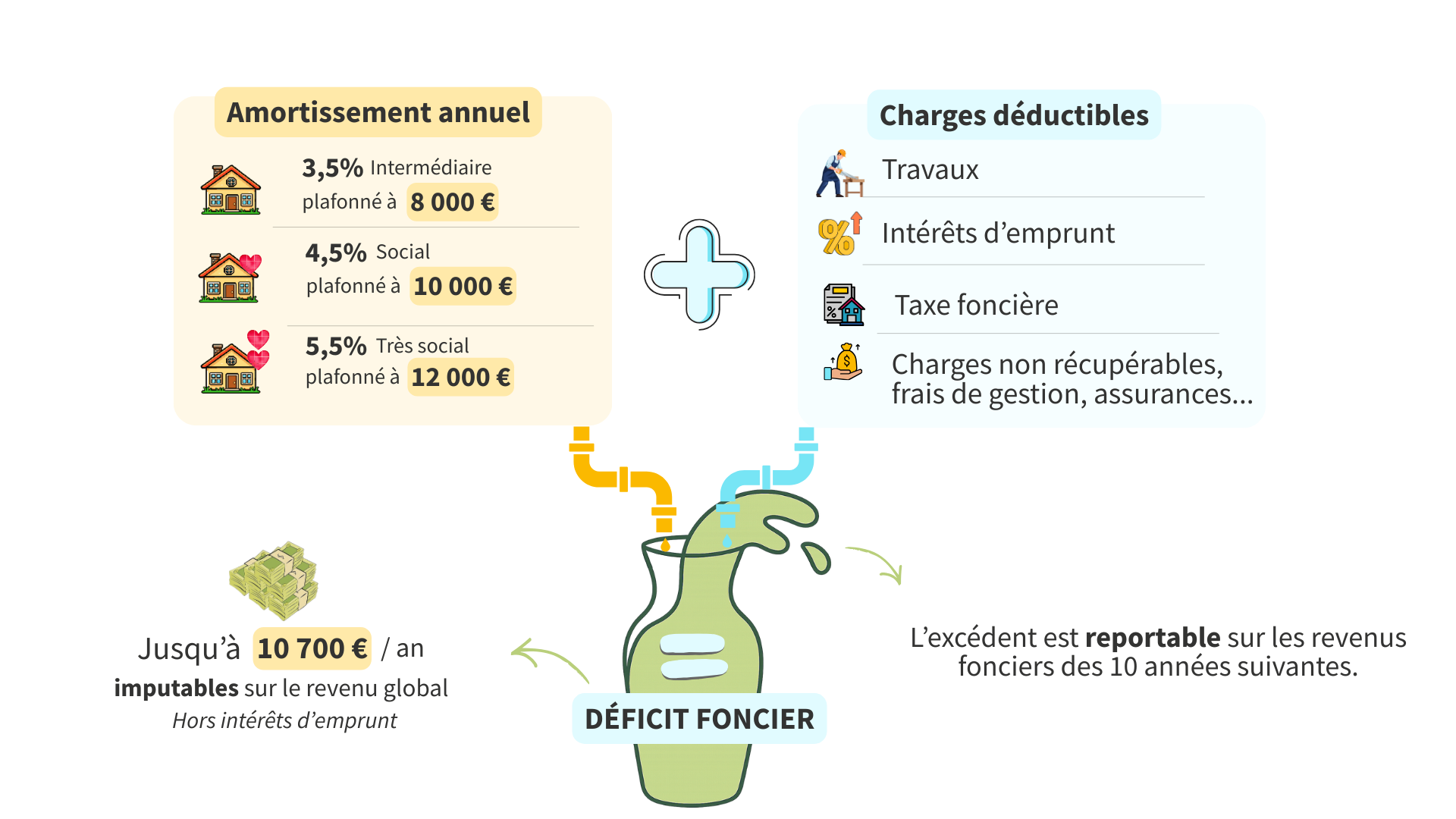

Le Jeanbrun : un mécanisme puissant de création de déficit foncier

Le dispositif Jeanbrun repose sur une logique d’amortissement du bien immobilier.

L’administration considère que le bien se déprécie dans le temps, ce qui permet à l’investisseur de déduire chaque année une partie de sa valeur de ses revenus fonciers.

👉 Concrètement, le niveau d’amortissement dépend du niveau de loyer pratiqué :

- 3,5 % en intermédiaire (plafonné à 8 000 € / an)

- 4,5 % en social (plafonné à 10 000 € / an)

- 5,5 % en très social (plafonné à 12 000 € / an)

Sur un bien de 250 000 €, dont environ 80 % sont amortissables, cela représente une base d’environ 200 000 €, générant chaque année plusieurs milliers d’euros de charges déductibles.

À cet amortissement s’ajoutent les charges classiques de l’investissement locatif : intérêts d’emprunt, taxe foncière, frais de gestion, assurances ou encore travaux.

👉 L’ensemble permet de créer un déficit foncier, imputable jusqu’à 10 700 € sur le revenu global, avec un report possible sur les années suivantes.

Ce mécanisme constitue le cœur de la puissance du dispositif, en particulier pour les investisseurs déjà fortement fiscalisés.

Un approfondissement complet est disponible dans notre page consacrée à la loi Jeanbrun, qui détaille les modalités d’amortissement et les impacts fiscaux à long terme.

Pourquoi la combinaison des 2 dispositifs change la logique d’investissement

Pris séparément, le LLI et le Jeanbrun apportent chacun des avantages spécifiques. Ensemble, ils permettent de structurer une stratégie cohérente à plusieurs niveaux.

Le LLI réduit le coût d’acquisition et allège les charges sur la durée. Le Jeanbrun, lui, intervient sur la fiscalité des loyers en créant un déficit foncier récurrent. Cette combinaison permet non seulement de limiter l’imposition générée par le nouvel investissement, mais aussi d’agir sur des revenus fonciers existants.

C’est précisément ce point qui fait la différence. Là où certains dispositifs se contentent de réduire l’impôt sur un projet donné, le combo Jeanbrun + LLI permet de rééquilibrer l’ensemble de la situation fiscale de l’investisseur.

Un levier efficace pour les investisseurs déjà positionnés

La stratégie prend tout son sens pour les investisseurs disposant déjà de revenus fonciers positifs. C’est notamment le cas des détenteurs de biens anciens au régime réel, de parts de SCPI ou encore d’investissements Pinel arrivant à maturité.

Dans ces situations, les revenus fonciers deviennent progressivement imposables, avec une double fiscalité : impôt sur le revenu et prélèvements sociaux. Le dispositif Jeanbrun permet de créer un déficit foncier venant neutraliser ces revenus, réduisant ainsi la pression fiscale globale.

Le LLI, en parallèle, améliore l’équilibre économique du nouveau projet en réduisant son coût d’entrée et ses charges. L’ensemble crée une optimisation transversale, difficile à obtenir avec un dispositif unique.

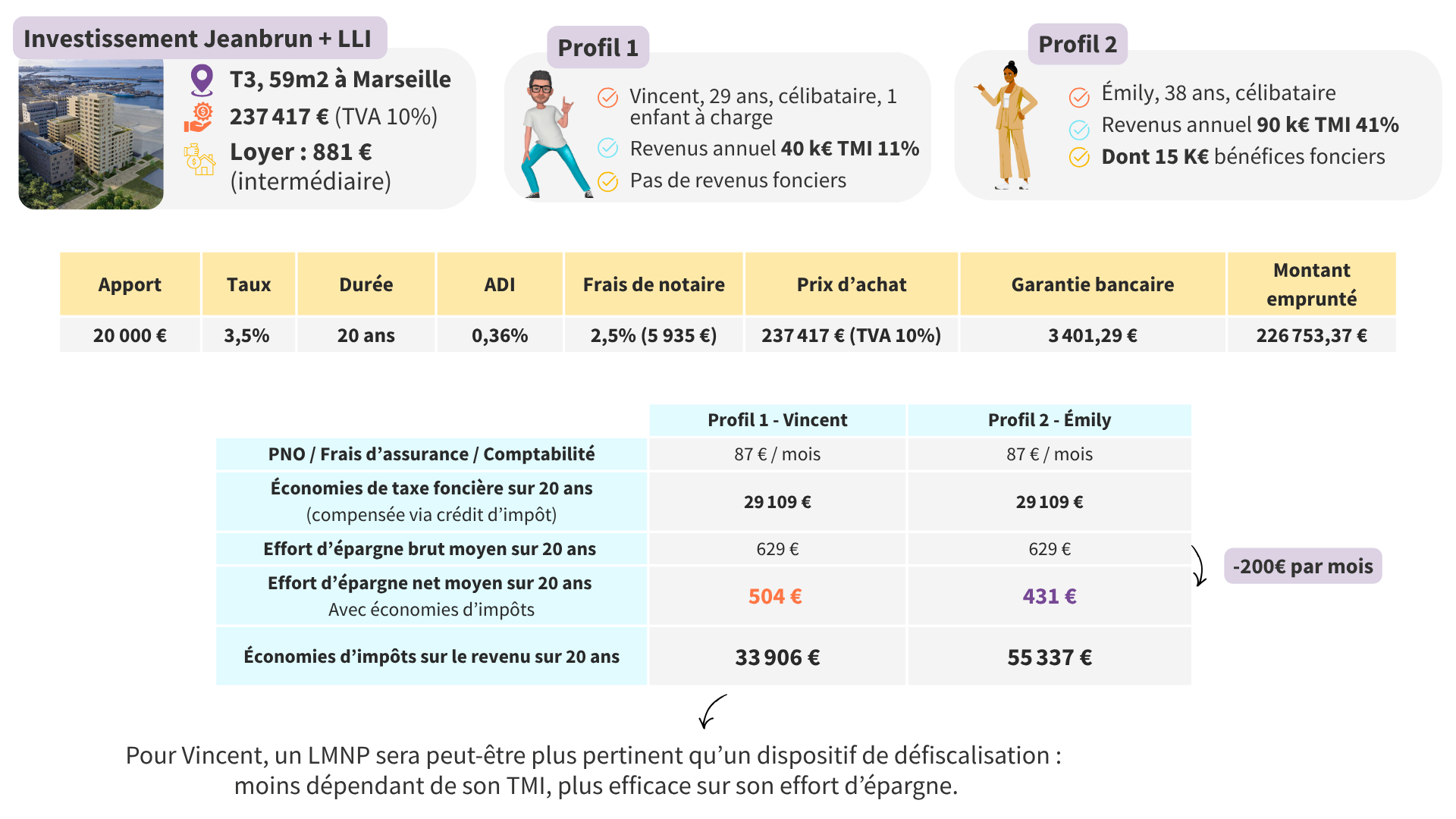

Sur Valorissimo, il est possible de faire des simulations complètes et personnalisées afin d’adapter le montage au profil du client et d’optimiser sa stratégie patrimoniale.

Ici, un exemple de simulation illustrant l’impact du montage Jeanbrun + LLI selon le profil de l’investisseur, en intégrant effort d’épargne, fiscalité et gains à long terme.

Une performance qui se mesure dans la durée

Les simulations réalisées montrent que le combo Jeanbrun + LLI permet d’atteindre un équilibre intéressant entre effort d’épargne, fiscalité et valorisation à long terme. Dans certains cas, le gain net peut être significativement supérieur à celui d’autres dispositifs historiques .

Cependant, cette performance repose sur des hypothèses précises et doit être analysée au cas par cas. L’intérêt du montage réside davantage dans sa capacité à optimiser une situation existante que dans une recherche de rendement immédiat.

Conditions et structuration du montage

La mise en place du cumul Jeanbrun + LLI suppose le respect de plusieurs conditions. Le recours à une SCI à l’impôt sur le revenu est nécessaire, car le mécanisme du déficit foncier repose sur l’imposition à l’IR .

Le bien doit être neuf e situé en zone éligible au LLI, c’est-à-dire en zone A bis, A ou B1, et faire l’objet d’un engagement de location sur une durée longue (17 ans). Du côté du Jeanbrun, la location doit être nue, avec un respect des plafonds de loyers et des conditions de ressources pour les locataires.

Ces contraintes doivent être intégrées dès le montage du projet, car elles conditionnent la validité fiscale de l’opération.

L’importance déterminante de la localisation

Comme pour tout investissement immobilier, la localisation reste un facteur clé. Le dispositif ne compensera jamais un marché mal positionné.

Certaines villes présentent aujourd’hui des conditions particulièrement favorables, avec un bon équilibre entre prix d’acquisition, tension locative et niveaux de loyers compatibles avec les plafonds du LLI. Des métropoles régionales comme Rennes, Nantes ou Montpellier, mais aussi des villes comme Clermont-Ferrand ou Le Mans, offrent des configurations intéressantes.

Le point déterminant reste l’écart entre le loyer de marché et le plafond LLI. Plus cet écart est faible, plus le dispositif est pertinent.

Une stratégie patrimoniale avant tout

Le combo Jeanbrun + LLI ne doit pas être considéré comme un produit d’investissement classique. Il s’agit d’un outil de structuration patrimoniale, destiné à des investisseurs ayant une vision long terme et une fiscalité à optimiser.

Dans les bonnes configurations, il permet de transformer un investissement locatif en véritable levier d’optimisation globale. À l’inverse, utilisé sans cohérence avec le profil du client, il peut perdre une grande partie de son intérêt.

La clé reste donc l’analyse préalable, en intégrant l’ensemble des paramètres : fiscalité actuelle, objectifs patrimoniaux, horizon de détention et caractéristiques du marché local.

Aller plus loin

Pour affiner l’analyse et vérifier la pertinence de ce montage pour un client, il est essentiel de s’appuyer sur des simulations précises. Le simulateur multi-dispositifs Valorissimo permet notamment de comparer différents scénarios et de mesurer l’impact réel du Jeanbrun et du LLI sur la fiscalité et la rentabilité du projet.

La performance en 2026 ne dépend pas d’un dispositif unique, mais de la capacité à construire une stratégie adaptée. C’est précisément dans cette logique que s’inscrit le cumul Jeanbrun + LLI.