La nue-propriété en 2026 : une stratégie patrimoniale qui retrouve du sens

L'investissement en nue-propriété s'impose comme l'une des rares stratégies immobilières permettant de se constituer un patrimoine immobilier à moindre coût, sans fiscalité sur les revenus, sans gestion locative et avec une décote significative sur le prix d'achat.

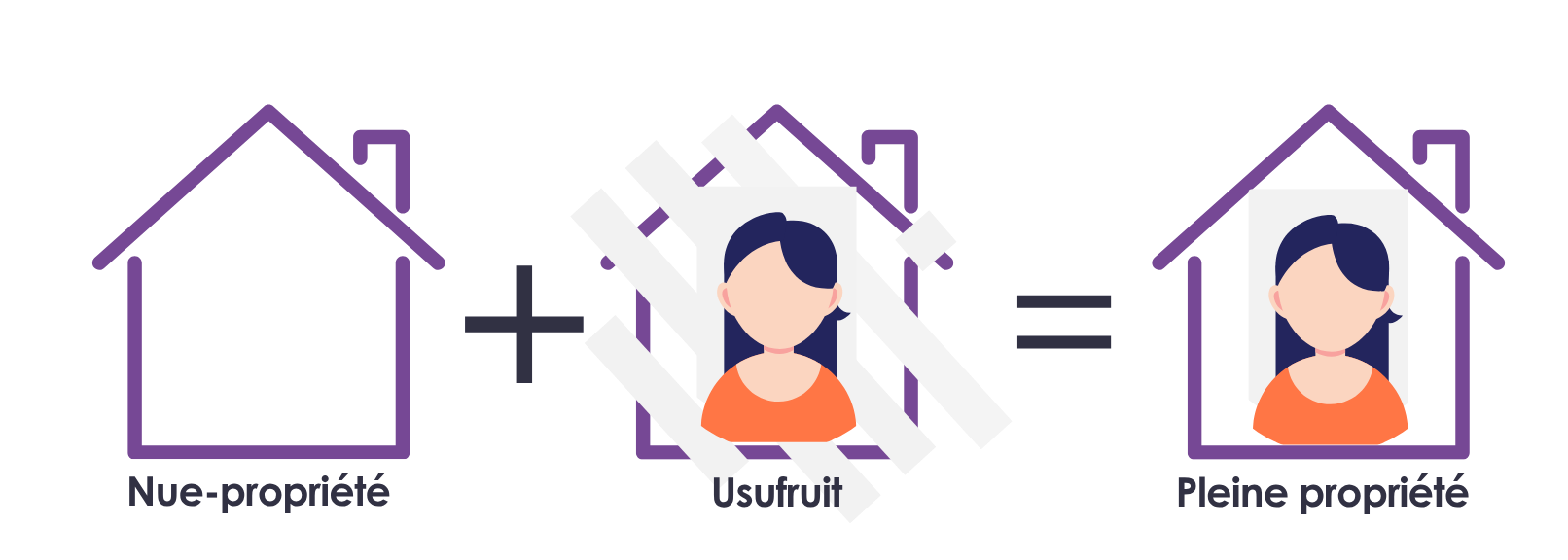

La nue-propriété, c'est quoi exactement ?

L'investissement en nue-propriété repose sur un mécanisme juridique appelé démembrement de propriété. En droit français, la pleine propriété d'un bien immobilier se compose de deux droits distincts :

- L'usufruit : le droit d'utiliser le bien et d'en percevoir les revenus (les loyers).

- La nue-propriété : le droit de disposer du bien (le vendre, le transmettre), sans pouvoir l'occuper ni en tirer des revenus pendant la durée du démembrement.

Lorsqu'un particulier achète en nue-propriété, il acquiert uniquement ce second droit. L'usufruit est cédé à un bailleur institutionnel ou social pour une durée déterminée, généralement 15 à 20 ans. En contrepartie, l'investisseur bénéficie d'une décote de 30 à 40 % sur le prix d'achat en pleine propriété.

Pourquoi la fiscalité immobilière classique pèse si lourd

Avant de comprendre l'intérêt de la nue-propriété, il faut mesurer le poids de la fiscalité immobilière en France pour un propriétaire bailleur classique :

- Prélèvements sociaux sur les loyers: 17,2 %

- Impôt sur le revenu (revenus fonciers) de 11 % à 45 %

- Taxe foncière≈ 1 mois de loyer/an

- IFI (Impôt sur la Fortune Immobilière )de 0,5 % à 1,5 %

- Frais de notaire3-4 % (neuf) / 7-8 % (ancien)

- TVA dans le neuf : 20 %

- Frais de succession : jusqu'à 60 %

La réalité est implacable : sans dispositif d'optimisation, un propriétaire situé dans la tranche marginale d'imposition à 30 % reverse près de 50 % de ses loyers à l'administration fiscale (TMI 30 % + prélèvements sociaux 17,2 % + taxe foncière). Un contribuable à 41 % qui percevrait 12 000 € de loyers annuels supporterait ainsi environ 6 500 € d'impôts et de prélèvements sociaux, ne conservant que 5 500 € nets.

C'est précisément dans ce contexte que la nue-propriété prend tout son sens.

Le principe du démembrement de propriété

Le démembrement de propriété fonctionne selon une mécanique simple et parfaitement lisible :

- Le particulier achète uniquement la nue-propriété du bien immobilier, avec une décote de 35 à 40 % sur le prix du marché.

- Le bailleur institutionnel (souvent un bailleur social) détient l'usufruit pendant une période minimale de 15 ans. C'est lui qui gère les locataires, perçoit les loyers, paie les charges courantes et la taxe foncière.

- À l'échéance du démembrement, la pleine propriété est automatiquement reconstituée au bénéfice du nu-propriétaire, sans frais supplémentaires ni fiscalité additionnelle.

La décote accordée à l'achat est économiquement cohérente : elle correspond précisément à la somme des loyers non perçus sur 15 ans par l'investisseur. Ce n'est donc pas un cadeau, mais un échange de valeur temporel.

Les avantages fiscaux et patrimoniaux de la nue-propriété

L'investissement en nue-propriété cumule des avantages fiscaux qui n'existent dans aucun autre dispositif immobilier :

Pas d'impôt sur le revenu

Aucun loyer n'est perçu par le nu-propriétaire → aucun revenu foncier imposable. L'économie fiscale réalisée sur 15 ans est considérable : elle peut s'assimiler à un rendement indirect qui s'ajoute à la valorisation patrimoniale du bien.

Pas de taxe foncière

Pendant toute la durée du démembrement, la taxe foncière est prise en charge par l'usufruitier. Le nu-propriétaire en est totalement exonéré.

Pas d'IFI

Le bien en nue-propriété n'entre pas dans l'assiette de l'IFI (Impôt sur la Fortune Immobilière). Pour les patrimoines importants, c'est un avantage considérable. Une analyse chiffrée sur 15 ans évalue l'économie d'IFI à plusieurs milliers d'euros selon le profil de l'investisseur.

Pas de charges de copropriété

Les charges courantes et de copropriété incombent à l'usufruitier. Le nu-propriétaire n'assume que les grosses réparations(article 606 du Code civil) : un point à ne pas négliger.

Déductibilité des intérêts d'emprunt

Si l'usufruitier est un bailleur social, les intérêts d'emprunt liés au financement de la nue-propriété sont déductibles des autres revenus fonciers de l'investisseur. C'est un levier fiscal supplémentaire pour les porteurs de patrimoine locatif déjà constitué.

TVA réduite à 5,5 %

Dans le neuf, certaines opérations en nue-propriété bénéficient d'une TVA réduite à 5,5 % (contre 20 % en pleine propriété), ce qui accentue encore la décote effective à l'achat.

Aucune gestion locative

Zéro contrainte de gestion : pas de recherche de locataires, pas d'impayés, pas de travaux à coordonner. L'investisseur délègue l'intégralité de l'exploitation à l'usufruitier pendant 15 ans.

À qui s'adresse l'investissement en nue-propriété ?

L'achat en nue-propriété est particulièrement adapté à certains profils d'investisseurs. Il n'est pas universel : sa pertinence dépend de votre situation fiscale, de votre horizon de placement et de vos objectifs patrimoniaux.

Les profils les plus adaptés :

- Les contribuables fortement fiscalisés (TMI à 30 %, 41 % ou 45 %) pour qui l'absence de revenus fonciers imposables représente un gain fiscal immédiat et récurrent.

- Les investisseurs entre 40 et 55 ans en phase d'accumulation patrimoniale, disposant de revenus professionnels suffisants pour supporter l'absence de cashflow, et dont l'horizon de placement (15 à 20 ans) correspond parfaitement à la reconstitution de la pleine propriété au moment de la retraite.

- Les patrimoines soumis à l'IFI souhaitant investir en immobilier sans alourdir leur base taxable.

- Les investisseurs cherchant à diversifier leur allocation immobilière sans les contraintes de la gestion locative.

- Les expatriés ou les profils sans disponibilité pour la gestion d'un bien locatif.

- Les profils en préparation de retraite souhaitant disposer d'un complément de revenus à terme.

La nue-propriété n'est pas adaptée si :

- Vous recherchez un cashflow immédiat ou un complément de revenus mensuel à court terme.

- Votre horizon de placement est inférieur à 10 ans.

- Vous avez besoin de liquidités potentielles dans un délai rapproché.

Exemple chiffré : simulation complète sur 15 ans

Que se passe-t-il à la fin du démembrement ?

À l'expiration de la période d'usufruit, la pleine propriété est automatiquement reconstituée au bénéfice du nu-propriétaire, sans aucune formalité, sans frais et sans fiscalité supplémentaire.

L'investisseur a alors le choix entre trois options :

Option 1 : Louer le bien

Le bien génère désormais un revenu locatif réel. Sur la base de l'exemple chiffré, le loyer mensuel estimé est d'environ 500 €/mois, soit un complément de retraite significatif au moment où les revenus professionnels diminuent.

Option 2 : Revendre le bien

La plus-value sera calculée sur la valeur en pleine propriété (220 000 € dans notre exemple) et non sur le prix d'achat en nue-propriété (132 000 €). Cela réduit mécaniquement la base taxable et donc l'imposition sur la plus-value immobilière.

Option 3 : Transmettre à ses enfants

La transmission en nue-propriété offre des conditions fiscales très favorables. Dans le cadre d'une donation à un enfant (sans donation antérieure sur les 15 dernières années) :

- Valeur du bien en PP : 220 000 €

- Valeur taxable après abattement de 54 % (valeur de l'usufruit restitué) : 220 000 € × 54 % = 118 800 €

- Après abattement légal de 100 000 € (parent-enfant) : valeur taxable = 18 800 € seulement

C'est l'un des meilleurs outils de transmission patrimoniale à moindre coût disponibles en France.

Les points de vigilance avant d'investir

La nue-propriété immobilière est une stratégie solide, mais elle comporte des contraintes réelles qu'il faut connaître avant de s'engager.

Absence totale de revenus pendant 15 ans

C'est la contrepartie directe de la décote. Pendant toute la durée du démembrement, aucun loyer, aucun cashflow. Si vous avez besoin d'un revenu mensuel, ce dispositif n'est pas adapté à votre situation.

Immobilisation du capital

La revente d'une nue-propriété avant le terme du démembrement est techniquement possible, mais difficile en pratique. Le marché secondaire de la nue-propriété reste étroit et peu liquide. Une sortie anticipée implique généralement une décote négociée de 15 à 30 % sur la valeur théorique.

La solidité de l'usufruitier est déterminante

Si l'usufruitier rencontre des difficultés financières, le bien peut être mal entretenu, voire dégradé. Vérifier la solidité du bailleur usufruitier avant signature est une étape incontournable. Préférez les bailleurs sociaux agréés, dont la solvabilité est garantie par l'État.

Les grosses réparations restent à la charge du nu-propriétaire

L'article 606 du Code civil confie les grosses réparations (toiture, structure, ravalement) au nu-propriétaire. Si le bien vieillit mal, ces dépenses peuvent s'avérer lourdes, sans déductibilité fiscale.

L'emplacement reste primordial

La décote à l'achat ne doit pas conduire à accepter un bien mal situé. Les fondamentaux de l'immobilier s'appliquent : emplacement, qualité du bien, dynamisme du marché local. C'est ce qui garantira la valorisation à terme.

Les villes où investir en nue-propriété en 2026

Les meilleures opportunités en nue-propriété 2026 se concentrent dans les villes à forte demande locative, où la tension du marché immobilier garantit une valorisation à terme. Les villes actuellement proposées sur des plateformes spécialisées comme Valorissimo incluent notamment :

- Bordeaux — Métropole dynamique, marché résilient

- Nantes — Forte croissance démographique, 2e marché de l'Ouest

- Strasbourg — Capitale européenne, demande locative soutenue

- Marseille — Marché en transformation, prix encore accessibles

- Vannes — Bretagne Sud, attractivité croissante

- Clermont-Ferrand — Marché en développement, tickets accessibles

Les tickets d'entrée en nue-propriété démarrent généralement à partir de 170 000 €, ce qui la rend accessible à une large gamme d'investisseurs, y compris avec un financement partiel à crédit.

FAQ : les questions fréquentes sur la nue-propriété

Peut-on financer une nue-propriété à crédit ? Oui, mais l'obtention d'un prêt peut être plus complexe qu'en pleine propriété, certaines banques étant réticentes en l'absence de revenus locatifs. L'apport personnel joue un rôle clé. Si l'usufruitier est un bailleur social, les intérêts d'emprunt sont déductibles des autres revenus fonciers.

Peut-on revendre avant la fin du démembrement ? Techniquement oui. La revente sur le marché secondaire de la nue-propriété est possible sans accord de l'usufruitier. Mais la liquidité est faible et une décote de 15 à 30 % sur la valeur théorique est à prévoir.

Que se passe-t-il si l'usufruitier fait faillite ? En cas de défaillance de l'usufruitier, la situation peut devenir complexe. C'est pourquoi il est fortement recommandé de choisir un bailleur social agréé, dont la solidité est garantie par l'État.

La nue-propriété est-elle compatible avec la transmission ? Oui, c'est même l'un de ses atouts majeurs. La donation de la nue-propriété à un enfant pendant la période de démembrement permet une transmission à coût fiscal très réduit, car la valeur taxée est uniquement celle de la nue-propriété (et non la pleine propriété).

La plus-value est-elle imposée à la sortie ? Oui, mais elle est calculée sur la valeur en pleine propriété au moment de l'achat (et non sur le prix de la nue-propriété). Cela réduit mécaniquement la base taxable. De plus, les abattements pour durée de détention s'appliquent normalement.

La nue-propriété, un placement immobilier d'avenir en 2026

Dans un contexte où la pression fiscale sur les revenus fonciers ne faiblit pas, où les dispositifs de défiscalisation traditionnels disparaissent progressivement et où les investisseurs recherchent davantage de visibilité et de projection patrimoniale, l'investissement en nue-propriété redevient une réponse particulièrement cohérente.

Sa logique est simple : investir moins cher, payer zéro impôt pendant 15 ans, et récupérer un bien en pleine propriété valorisé à terme. C'est une stratégie pour ceux qui pensent patrimoine, préparation de retraite et transmission, pas pour ceux qui cherchent un gain rapide.

Chez Valorissimo, plusieurs opérations en nue-propriété sont disponibles dans les grandes métropoles françaises (Bordeaux, Nantes, Vannes...), avec des tickets accessibles à partir de 129 900 € et un accompagnement sur mesure.

Vous souhaitez simuler votre investissement en nue-propriété pour vos clients ? Devenez partenaire Valorissimo pour accéder aux programmes disponibles et lancer votre simulation personnalisée.